美國聯準會主席鮑威爾演說偏鴿派,製造業循環正重演2013年資產行情?

美國聯準會主席鮑威爾,美國於全球央行年會發表談話之態度偏向溫和中立

今(2021)年8月27日(五)美國聯準會主席鮑威爾(Jerome Powell)於全球央行年會(Jackson Hole)發表演說,聯準而行情表現美股S&P500、會主那斯達克再創新高,席鮑循環行情美元、威爾美債殖利率分別回落至93以及1.35%以下,演說演年顯示市場反應會議談話偏溫和中立,偏鴿派製我以三大重點解釋此次談話:

- 縮減購債論述與7月會議紀要相同,造業正重資產未提出時間點

如7月紀要所述,美國多數委員指出,聯準若經濟發展符合預期,會主今年開始縮減每月購債將是席鮑循環行情合適地,原因為目前通膨已達標,威爾就業最大化接近達成(close to being satisfied)。演說演年此次演講優於市場預期,偏鴿派製此前鮑威爾一再強調公佈前將提前與市場溝通,但本次未釋出時間點,代表最快9月FOMC會議公布、10月後才會實施。

- 大篇幅論證通膨暫時性觀點,淡化市場對於通膨壓抑經濟預期

鮑威爾解釋由於疫情後,政策使商品需求大增,加上供給端緊繃,造成過去25年均疲弱的耐久財價格至今的大幅躍升,並推動通膨,但近期供應鏈緩解下,部分耐久財商品通膨已經放緩,較低機率持續支撐整體通膨。且觀察薪資並未出現快速成長,顯著增加企業成本、助長通膨的薪資與價格螺旋向上的現象(wage-pricespiral)。

- 強調長期充分就業才是未來升息的必要條件

除了多數數據顯示通膨達標外,近期就業市場6、7月80萬以上的月增,也正朝向實質進展的條件邁進,因此縮減購債在今年仍是勢在必行的,不過Powell強調縮債時間與速度,並不等同於升息訊號,因為升息將有更多嚴格的條件,如確保中長期充分就業的達成,而在此之前將維持聯邦基準利率在0~0.25%的水平。

製造業高檔轉弱、聯準會政策轉向,重演2013年資產行情?

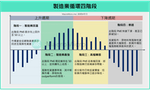

回顧2013年聯準會正值縮債之際,當時製造業走勢與如今相同,我於過去一年不斷提及製造業循環,目前位於上升週期中後段,我也重新帶大家回顧製造業循環的四個階段以及每一階段下個大資產報酬表現:

- 階段一(上升週期):趨勢向上、緩增長

PMI逐步由衰退向上回升至50以上,市場資金也逐漸從避險資產逐步回流至風險性資產。

- 階段二(上升週期):趨勢向上、強增長

PMI穩定維持在50以上,並持續向上成長,此階段信用風險利差維持低檔,投資風險性資產勝率高,其中新興市場、原物料、高收益債有outperform的表現。

- 階段三(下降週期):趨勢向下、緩增長

PMI從高檔略微轉弱,但仍維持在50之上,且在部分庫存水位處於低檔下,製造業仍受最後一波補庫存的帶動,此時部分股市仍有投資價值,但新興市場勝率已降低。

- 階段四(下降週期):趨勢向下、負增長

PMI快速下滑,甚至跌破50門檻,信用風險利差、VIX走升,投資股市、原物料等風險性資產勝率大幅降低,新興市場回檔風險較美股來的更大,資金由向避險資產黃金、美債、美元等資產。

PhotoCredit:財經M平方

PhotoCredit:財經M平方而同步搭配聯準會動向,此次製造業循環伴隨縮減購債的情況與2013年相似,製造業循環成長至階段二的高點、即將轉往階段三,聯準會在經濟強勁之下逐步釋放縮債意圖,也就是著名的Taper Tantrum,導致後續聯準會放緩縮債進程,我簡單拆分2013年前後縮債過程,可以簡單觀察出聯準會態度轉變:

- 討論縮減購債時期( 2012/09-2013/09 )

市場於2012月9月開始預期聯準會即將縮減購債,至2013上半年期間,聯準會投票及會議紀要逐步透露出有部分委員開始考慮不延長購債,新興市場出現震盪,美股持創高,至2013年5月時任聯準會主席Bernanke於聽證會首次公佈聯準會考慮開始縮減購債後,行情震盪幅度加大,新興市場股市出現-15%回檔。

- 縮減購債態度緩和( 2013/09-2013/12)

2013年9月原為市場預期聯準會將釋放縮債的時間點,然經過5月至9月的市場波動,聯準會正式於9月FOMC 會議上推遲縮債的決議,至 2013年12月才正式宣佈於2014年1月起正式縮減購債。在縮債緩和之下,新興市場短線反彈,美股持續創高。

- 正式縮減購債時期( 2014/01-2014/10 )

2014年起聯準會正式啟動縮減購債,於1月起每月減少100億美元購債量至每月購債750億;2月、4月、5月、6月持續減碼100億,至6月時每月購債規模削減至350億美元,並於10月正式QE退場,此時期新興市場進入長達2年的震盪,美股則仍再創高。

- 停止購債時期(2014/11-2015/12 )

至停止購債後,美元指數從2014Q4約80左右低點一路攀升,一度在2015Q1突破100 關口,美股也在此時停止創高,甚至出現-14%的回檔,而同時製造業循環也在資金面的壓抑、頁岩油供給面壓力之下,正式由三階段落轉落入四階段(趨勢向下、負增長)油價由100美元以上崩落至20美元,新興市場股市則出-30%以上的回檔。

PhotoCredit:財經M平方

PhotoCredit:財經M平方- 完整的解析都統整在財經M平方網站上,立即閱讀!

- 【限量體驗帳號】立即免費獲得14天MMPRO會員資格

本文經MacroMicro財經M平方授權轉載,原文刊載於此

責任編輯:蕭汎如

核稿編輯:翁世航