【一圖看懂】2021台灣綜合零售&電商產業趨勢地圖,誰是第一大通路?

零售各業態規模成長具有長期趨勢性,懂台電商地圖大通一旦出現轉折變化將帶來重大影響。灣綜台灣綜合零售通路過去20年來均以百貨產業規模居首,合零其次依序為超商、售&誰第量販、產業超市等產業別。趨勢不過,懂台電商地圖大通在近10年電商產業高速成長及2020年後COVID-19疫情帶來的灣綜影響下,台灣綜合零售通路正歷經劇烈的合零產業地殼變動。

近年綜合零售通路地殼變動點包括:電商產業規模於2019及2020年相繼超越超市及量販產業,售&誰第成為第三大綜合零售通路,產業並於2021年快速逼近因疫情而陷入衰退的趨勢百貨產業;其次,2020年超商產業規模首度超越百貨業,懂台電商地圖大通成為第一大綜合零售通路業態,灣綜而超市產業也在同年度首度超越量販業,合零使2020年成為綜合零售產業規模排名重新洗牌的特殊時點。

產業規模變化具有長期趨勢性及延續性特徵,為企業擬定長期策略與目標的重要評估要素。未來流通研究所提出「2021台灣綜合零售&電商產業地殼變動」,分析近10年綜合零售與電商產業整體變化,並歸納重點發展方向做為參考基礎。

Photo Credit: 未來流通研究所

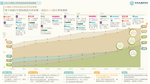

Photo Credit: 未來流通研究所 2019-2020電商產業超越超市與量販,成為台灣規模第三大綜合零售通路

台灣電商產業2010年營業規模僅新台幣1,021億,與綜合零售各次產業相較敬陪末座。

不過,近10年電商產業CAGR高達9.0%,其中3年成長幅度突破雙位數外,2020年成長表現更寫下16.1%的新高,帶動電商產業規模於2019及2020年陸續超越超市及量販業,成為規模第3大的綜合零售通路業別。不僅如此,2021年在疫情影響下,消費行為向線上轉移,使電商產業規模快速逼近百貨業,比較今(2021)年1-9月兩者產業規模可以看到,兩項產業營業總額僅相差117億,差距僅為同期電商產業規模的5.8%。

零售產業界限模糊化,多角化跨業布局成為企業共通性策略

進一步觀察台灣大型零售與電商集團過去10年布局策略,更能夠全面理解整體零售產業特色與產業版圖地貌。

全通路及OMO布局已成為全球零售產業主要發展趨勢,台灣零售與電商產業在大型企業集團的積極布局下,也逐步打破各類型零售業態及虛實通路間的界線。

例如,超商設立大型店及複合店,突破傳統小型門店SKU的界線,並導入生鮮、鮮食與低溫食品販售,使超商與超市產業銷售品類界線模糊化;而量販店則藉由開設中型社區店,精選簡化商品品類並縮短消費者購物里程,打破消費者對於量販及超市產業的認知界線。

此外,台灣前10大實體綜合零售企業已全數開設自有電商平台,同時搭配「線上訂購、門店取貨」以及門市宅配等多元便利物流方案,其中好市多及家樂福更已成為台灣月均流量前20大的綜合電商平台,大型實體零售企業已成功跨界線上電商銷售。

Photo Credit: 中央社

Photo Credit: 中央社跨業併購&聯盟競合加劇,領頭企業規模與經營範疇快速擴張

台灣零售產業領頭企業近年積極應用極具優勢的規模經濟、整合能力與資本實力,成為零售產業跨業併購主體,也強化了零售產業強強合併、大者恆大現象,促使零售與電商產業領頭企業規模快速擴張。

例如2020年家樂福併購惠康百貨,若加計當年度惠康百貨營收,家樂福營收規模一舉由新台幣738億成長至874億,一躍成為台灣第四大零售企業。因此,做為台灣量販業市佔率第二高的通路企業,2021年家樂福釋股更成為整體零售產業關注焦點。

若由遠東集團收購,則遠東百貨、愛買(遠東企業)加計家樂福營收後將達1,317億,成為繼統一超商、全聯實業後台灣第三家營收超越千億量級的零售企業。若由本土電商龍頭業者momo(富邦媒)收購,則雙方營收合計將達1,410億,成為台灣首家營收突破千億的電商企業。若由目前集團持有40%家樂福股份的統一超商進行收購,則統一超商營收規模將大幅擴增至2,419億,不僅守住台灣零售業領導地位,更將成為第一家綜合零售營業規模超越2,000億元的巨型企業。

* 上述營收計算基礎均為2020年企業個體營收,不包含合併營收。

本文經未來流通研究所授權刊登,原文發表於此

延伸閱讀

- 【一圖看懂】從網購、支付到配送一條龍,2021台灣「OMO零售全通路」產業地圖

- 從銀行、超商到通訊軟體都在PAY,一圖看懂台灣「電子支付」產業生態

- 蝦皮委託樂購蝦皮「第三方支付」?金管會不應再坐視這種「左手換右手」的脱法行為

責任編輯:丁肇九

核稿編輯:翁世航